iDeCoをそもそも難しくしているのは「言葉の難しさ」だと感じる今日この頃。もう少し初心者の方に分かりやすく解説していきますので、今後、こういうことが知りたいなどありましたらどんどんDMください。まずは「拠出」から

目次

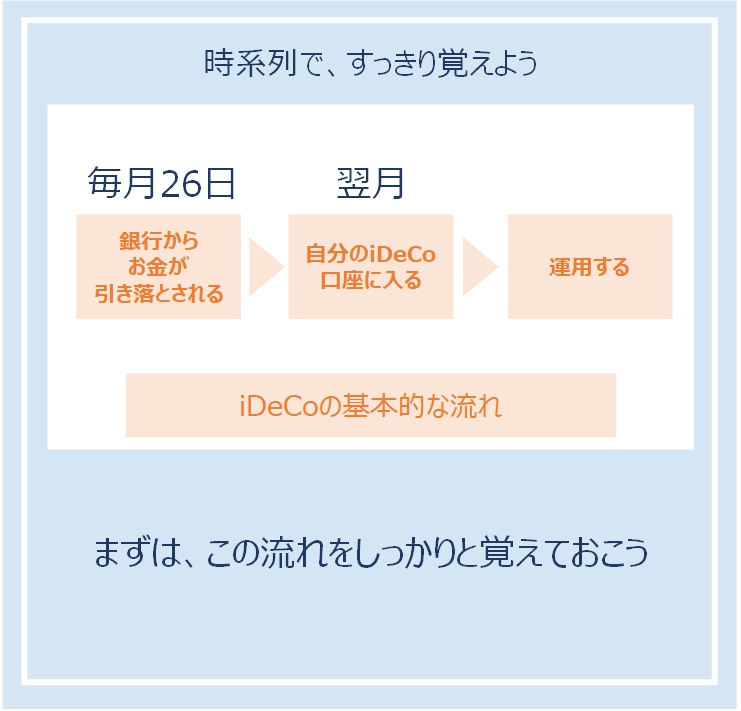

1.まずはiDeCoの流れをおさらい3stepを覚えたら完璧!

時系列にまとめると、仕組みは3Step!

①引き落とし

まずは毎月26日に銀行からお金が定期的に引き落とされます。

②口座に入ってくる

翌月中旬頃に、自分の資産としてiDeCo口座に入金されます。

この時点でwebで確認可能です

③運用する

その入金されたお金をずっと積み立てながら運用していきます。

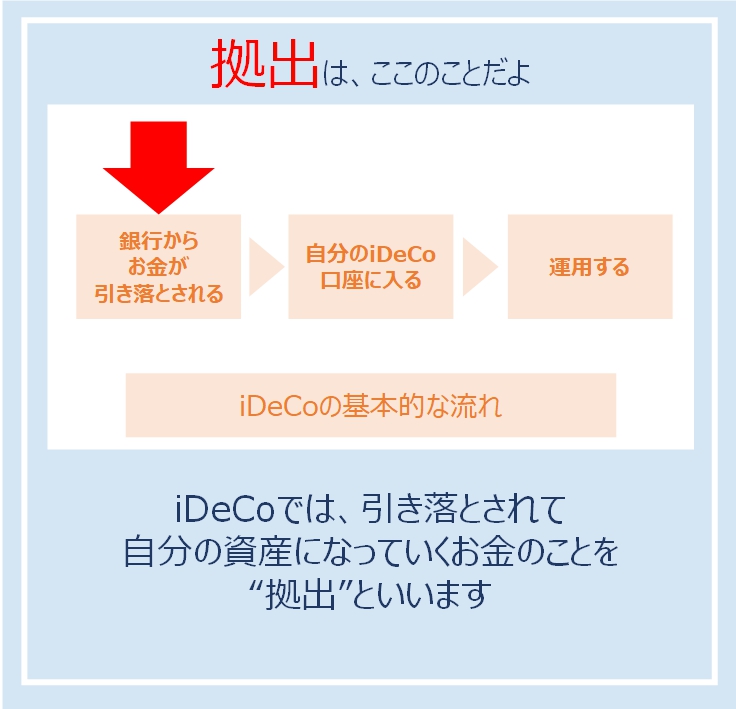

2.iDeCoの「拠出」とは?

先ほどの流れの中で、引き落とされて資産が口座に入ること、

このことを「拠出」といいます。でも、引き落とされた時点でもう資産に入っていくのは間違いないから、引き落とされることを「拠出」と覚えておいていい。「引き落とし」されて資産になることだね!イメージは定期預金です。

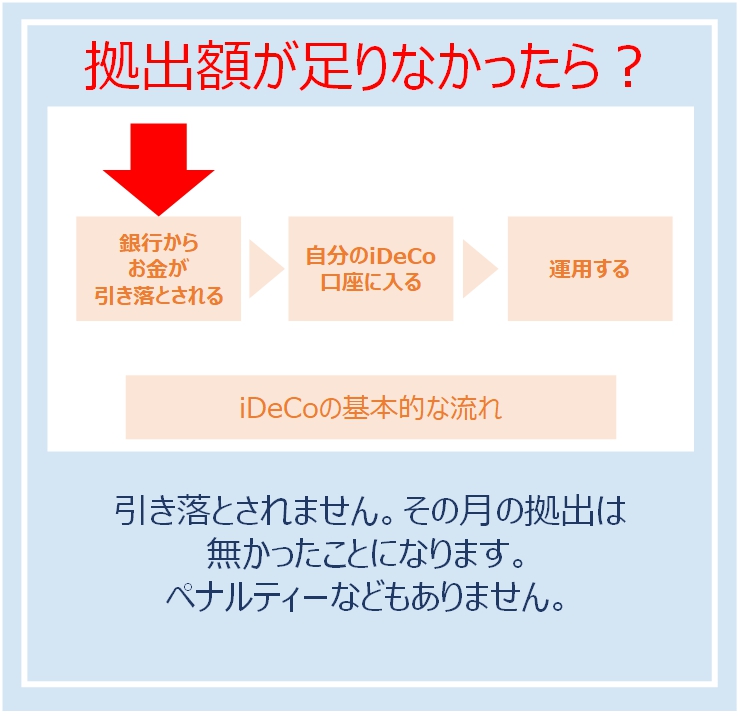

3.iDeCoの拠出額が銀行に入っていなかった!さてどうする?

別に問題ありません。銀行から引かれなかっただけの月になります。拠出できなかった月はその分資産にならないだけ。

拠出が翌月以降止まることもなく、その月だけ引き落とされないだけになります。とはいえ、この分を後で支払うことはできないので注意しておきましょう。

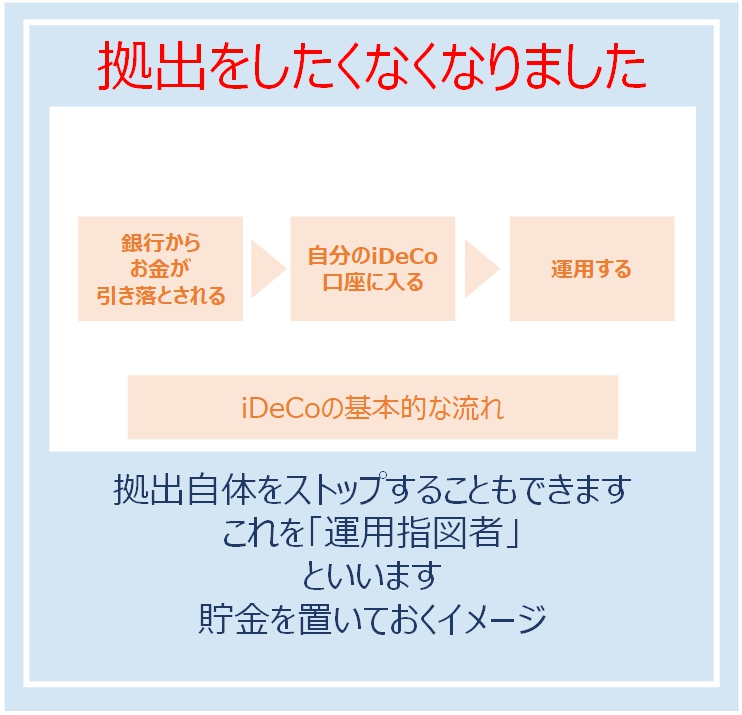

4.iDeCoの拠出をやめたいです60歳までやめれませんか?

資産は基本的に引き出せませんが、拠出をストップしたり、再開したりすることはできます。iDeCoは手続きに2か月を要するので、そのタイムラグに気を付けて申請をするようにしてください。

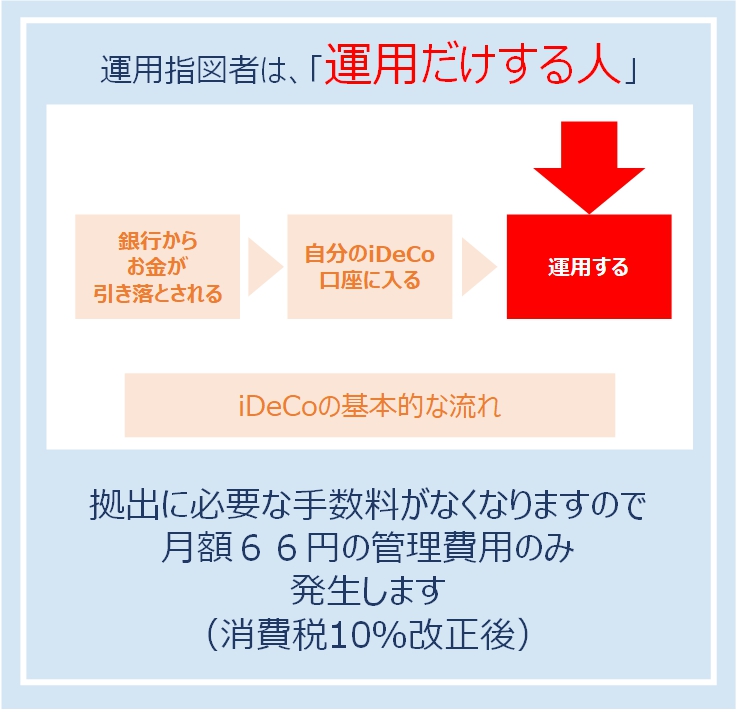

5.iDeCoの拠出をやめたらどうなりますか?

「運用指図者」といって、運用だけする人になります。その際の手数料は毎月かかっていた拠出の手数料がなくなるので、66円/月の手数料になります。

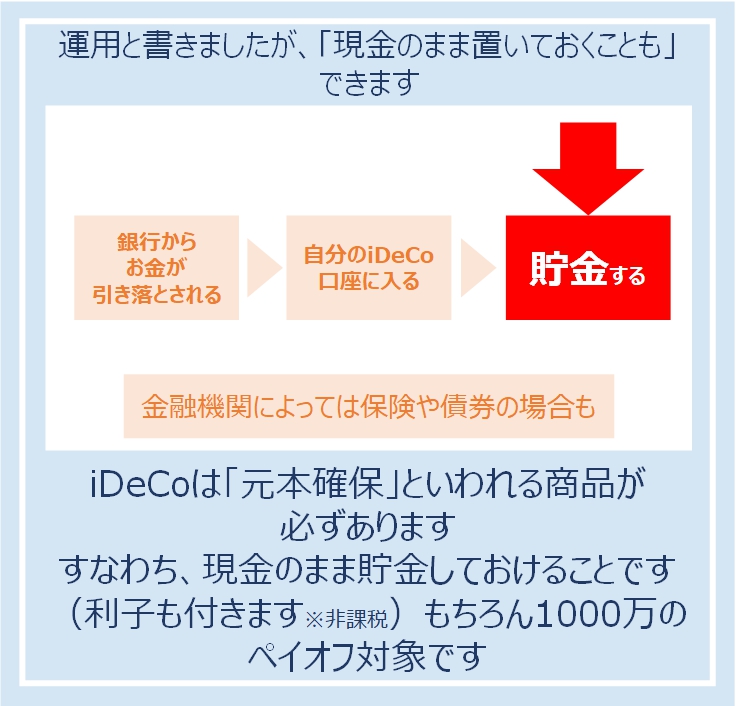

6.運用が怖いので、iDeCoやりません。という方にはiDeCo貯金をおすすめ

iDeCoには「元本確保型商品」と呼ばれる、日本円などでの定期預金や保険商品などの現時点での金額がきちんと確保される商品をどの金融機関も持っています。

言い換えたら、毎年20万くらい貯金で置いておくのだったら、iDeCoに回して、税金を4万くらい(年収400万の人の例)を還付してもらい、利子として受け取った方がまだマシ。なのです。

そして、iDeCoの貯金の利子は非課税ですし、手数料を考えても税金額が多い人はやらないと損という結論になります。もちろんペイオフ対象で、1,000万までの預金なら保証対象になります(投資は対象外)

7.金融機関選びに困った方に向けて

iDeCoの金融機関を悩まれる方も多いと思いますが、私はiDeCoはSBIで加入しています。商品もきちんと多くあり、分散投資が可能。長期積立用の20XX年に向けての投資信託の商品もあります。ほったらかし運用がしやすいですね。

(ほったらかしでずっと積み立てするのもおすすめです)

初心者には嬉しい、手数料が低いというメリットも。

コメントを残す