iDeCoにまつわる制度の話、少し深堀して覚えていきましょう!

目次

この内容から分かること

①イデコの一番のデメリット「1度はじめたら60歳までやめられない」の意味が理解できる!

②自分のライフスタイルに合わせて賢く老後資金を貯めていけるようになる。

(制度内容は2019/5月時点の内容になります。)

1.1度始めたら60歳までは「やめられません」の本当の意味

「やめられない」という意味を勘違いしている人は多いと思います。

まず、iDeCoに加入したら「老後に向けての積立」が始まります。ここまではみなさん分かると思います、では「60歳までやめられない」という意味をもう少し詳しく書いていきます。

1-1.拠出をする、しないが、pointに

60歳までは基本的にiDeCoの制度をやめることはできませんが、それでも子育てなどで専業主婦になって節税メリットが得られなくなることもあります。そんな時も「拠出」(積立)を続けなくてはいけないのでしょうか?

そうではありません。

iDeCoの積み立て自体はいつでもストップができます。その積立をストップして、掛金の運用だけをしますよ という人のことを「運用指図者」(うんようさしずしゃ)と言います。

この「運用指図者」になること、「拠出を再開」することは自由に変更できる内容になっています。

60歳までやめられないというのは?「一定の場合を除き、60歳までお金が引き出せませんよ」という意味になります。一定の場合(一時金)というのは、制度で詳しく決まっています。

覚えておきたいのが、運用指図者になっても、手数料が月々かかること。楽天証券、SBI証券の場合は月々64円、となります。

一定の場合(一時金)とは?

加入者が死亡した場合や、障害状態、本当にお金が無くて生活に困っている、こんな状態になったら資金が引き出せる条件になります。細かく定められているので確認しましょう!

1-2 比較的自由な積み立て!?

先ほど書いたようにお金の積み立て自体はいつでもストップできますし(運用指図者)、銀行口座自体をiDeCoだけが引き落とされる口座にしておけば、お金を入れておかなければ拠出(口座から引き落とし)できないので、その月に関しては拠出なしの状態になります。

実際に銀行にお金が入っていない状態で拠出されない先月があり、翌月はお金があったとしても特に多く引き落とされるわけでもなく、翌月分が引かれていきます。

すなわち、引き落ちなかった月は拠出できなかった月になるだけなのです。ペナルティーなどは全くありません。

2.企業型と個人型は違います

勤務されている会社で確定拠出年金に加入している方もいらっしゃるとは思いますが、企業型に関しては規約(ルールだと思ってください)がそれぞれ企業ごとに違うので、個人型とは違う制度になります。

企業型に関しては、勤めている間は基本的に途中で拠出を止めることができません。

一方個人型確定拠出年金(iDeCo)は大枠が同じルールに従って運用されていますので、証券会社や銀行ごとに扱う商品はちがいますが、基本的な事項は同じです。

3.自由ってどのくらい自由なの?

60歳まで引き出せないので資金は拘束されますが(10年以上の拠出が必要)、それ以外は色々と自由に扱うことができます。例を4つ挙げておきます。

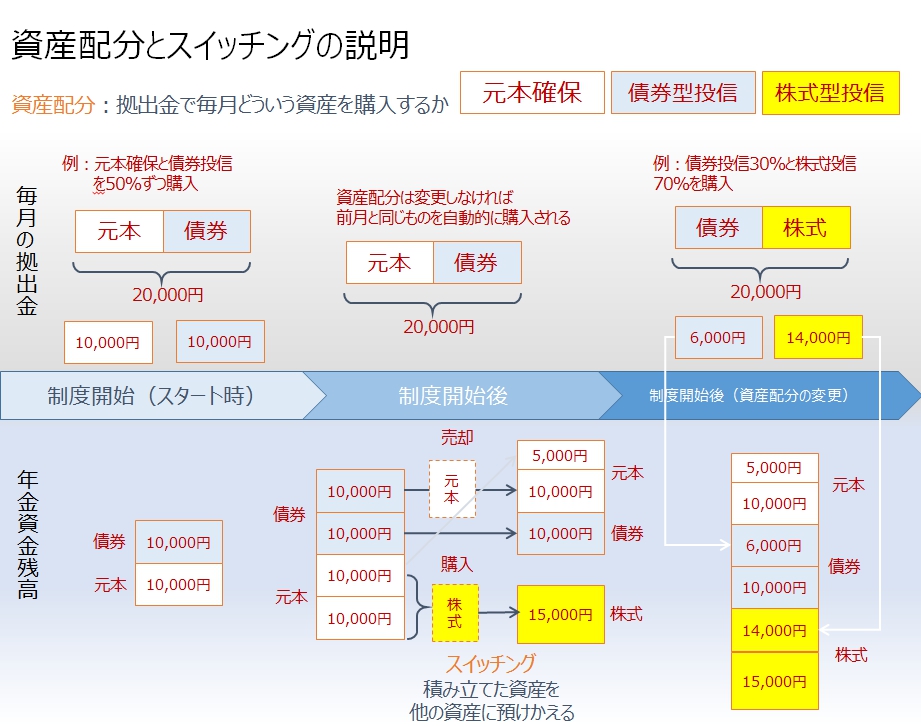

①資産配分(配分指定)を変更できる

毎月の掛け金をどの商品につけるかを設定することを「資産配分の変更」というのですが、この操作は何度でも無料でできます。たとえば今まで2万円の拠出金を50%元本確保、50%を債券にしていたけど、この場合20,000円の拠出の人は10,000円が元本確保、10,000円が債券になります。

これを制度が始まった翌月に資産配分の変更を行い、債券30%6,000円、株式70%14,000円にするということもできます。これが下の図の毎月の拠出金の一番右になります。

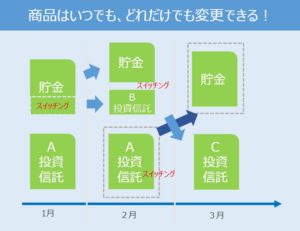

②投資信託を売却したり、出た利益や残ったお金で自由に投資信託を買える(スイッチング)

上の図にもありますが、投資信託を売却して定期預金にしたり。投資信託をその定期預金で買ったりすることを「スイッチング」と言いますが、何度でも自由にできます。

資産配分を全額元本確保にしておいて、株式が下がったタイミングで全額 外国株の投資信託を買う なんてことも可能です。値上がりしたらまた元本確保にしてもいいんです。ただし、スイッチングには1~2週間ほど期間がかかります。(長ければ1か月くらい)

③掛金を0円にできる(運用指図者)掛金を5000円~1000円刻みで変更できる

最初に書いたように、拠出しないという選択肢は「運用指図者」といい、運用だけすることも可能です。

掛金の変更は年に1度できます。5,000円~設定可能ですが、拠出している間は手数料がかかるので10,000円以上をお勧めしたいです。

掛金は5,000円~なら、1,000円刻みで、年に1度だけ変更できます。年の単位は1/1~12/31ではありますが、金融機関によって異なる場合もあります。

拠出(毎月の掛け金)に関しては1つだけ注意があります。確定拠出年金は60歳になったら引き出せますよというルールではありますが、それは「拠出年数が10年以上の人」になります。

この表のように10年未満の人は受け取る年数がスライドしていって遅くなるのでご注意ください。(50歳以上と書いてありますが、50歳以下の方も年数で判断することになります。)

詳細は下記参照ください

④金融機関を変更できる

④-1手数料が改悪されることもあるので、きちんと金融機関を選ぼう

これも意外と知らない人が多いので、知っておいていただきたいです。個人型確定拠出年金(iDeCo)の制度は同じですが、金融機関によって「手数料」は異なります。

手数料は年々低くなる傾向にあるのですが、中には知らないところで改悪されている銀行もあったりします。

私が個人型確定拠出年金(iDeCo)を始めたのは8年ほど前。手数料が「安い」と思っていた銀行でしたが、手数料がいつの間にか500円以上に改悪されていました。ニュースなどで一時流れていたので資金繰りなどからの改悪とは予想できます。

手数料は年に1度確定拠出年金の報告書が届くのでそちらで必ず確認することを覚えておきましょう。

おススメは大手の金融機関の中でも、手数料が安い金融機関になります。

この2社なら利用されている方も多いですしおススメです。

◆楽天証券iDeCo

楽天さんは楽天証券で取引される方も多いので、管理を一括化されるなら楽天証券さん。

このリンクからiDeCoの資料請求ができます。

◆SBI証券

商品ラインナップで選ぶなら↓

SBI証券 iDeCo

このリンクから簡単に資料の取り寄せができます。

私はSBIで加入しています。

④-2金融機関を変えられるの?

金融機関を変えることを「金融機関変更」といいます。(そのままか。)金融機関は自由に選ぶことができ、一度加入したからずっとその金融機関でないといけないわけではありません。変える場合は貯まった資産をいったん「元本確保」にしなければいけないのと、「手数料が数千円発生する」ことになりますが、手数料が高い場合は早めに安い金融機関に移管した方が、長年積立をしていくには有利になります。

もし、手数料が高いと感じた方は「金融機関変更」を考えてみてはいかがでしょうか。

金融機関変更も上記リンクから資料を取り寄せ可能です。

4.面倒な人はここだけ読んでね!

個人の老後資産を形成するための制度。今は働き方改革や、共働きでライフスタイルが変わってきています。また、育児、子育てに伴い加入するか悩む方もいらっしゃると思います。「将来…どうなっていたいか」という目線で今からの老後資金積立を始めるのはとてもおススメです。

今まで書いたように、毎月必ずお金を出さなくてはいけないということもないのです。拠出が難しければ運用指図者になればいい。

運用内容も比較的自由に変更でき、税制メリットも大きくなります。NISAと迷う方もいらっしゃるかもしれませんが、1つの選択肢として覚えておいていただければと思います。

もう一度iDeCoの制度をおさらいしたい人はこちらから

コメントを残す