以前保険代理店に勤めていた私は色々な保険に入っていました。必要なものから、過剰なものまで。保険代理店に勤めているから自分の保険は解約しづらいもの。辞めてからは色々な保険を見直して必要最低限にしてきました。

その内容と、今回合わせて見直しができなかったところを専門の方と相談して切り替えることにしましたので、その内容について書いていきます。

目次

1.今の時代に必要な医療保障とは?

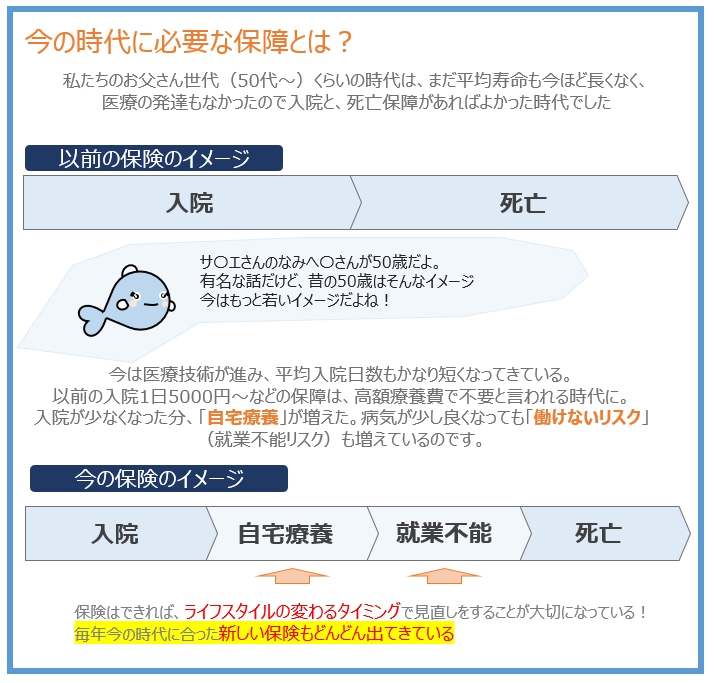

時代が変化していく中で変わってきた「医療の発展」と「平均寿命の高年齢化」による入院日数の変化。そして、健康保険の「高額療養費」の制度などもあります。医療保険って本当に必要?という疑問を抱く方は多いのではないでしょうか。

結論からすれば「医療保険」はあった方がいいという考えになるのですが、なぜそうなのか、という話を自分の見直しの体験談から説明していきます。ひと昔前の保険は下の図のように入院と死亡の2種類の保険が主流でした。

医療技術の発展によって内視鏡施術などで体に負担が少ない手術も増えています。その結果入院は短期化しており、今後ますます短期化の傾向になるのです。そして「自宅療養」の期間と、治っても体力的に働けない「就業不能」の時期に備えなくてはいけないということです。

もちろん一定の障害状態や要介護の状態になれば年金の受給や介護保険が使えるかもしれませんが、それでも仕事をしていた時と比べたら足りないことに気づくのです。とはいえ、ここで必要なのは働けないとき「就業不能」の保障です。なぜ医療保険が必要という結論になるのかをこの記事では説明していきます。

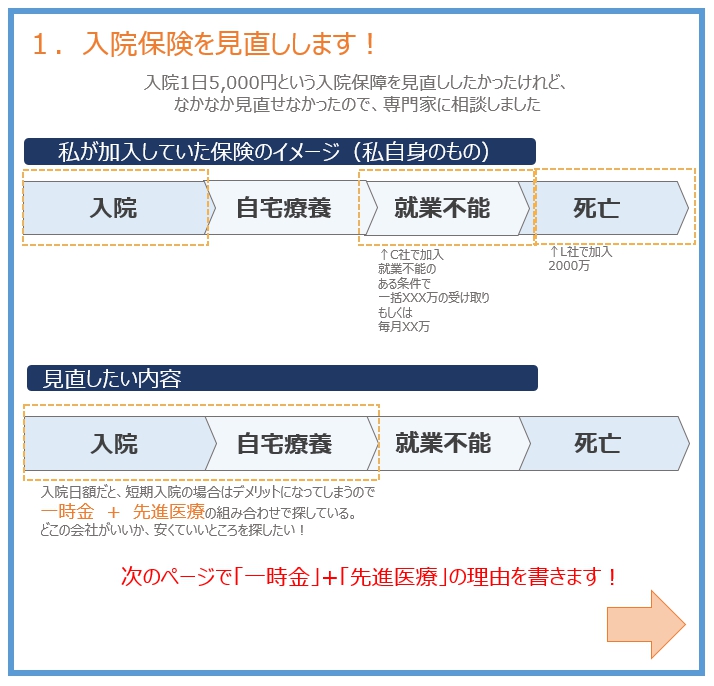

2.日額5000円の保険から、一時金+先進医療特約の保険に切り替える

このように入院の短期化にともない、従来の入院日数×給付額の保障は本当に役に立つのでしょうか。メリットが出るのは入院が長期化する場合になりますが、入院が長期化することも少なくなってきています。

私は日額5000円の医療保険に加入していたので、ずっと内容を見直したかったのですが、私が思っているような一時金+先進医療特約の「医療保障」が自分の選んだ保険でいいのか、保険の専門家に相談をすることにしました。

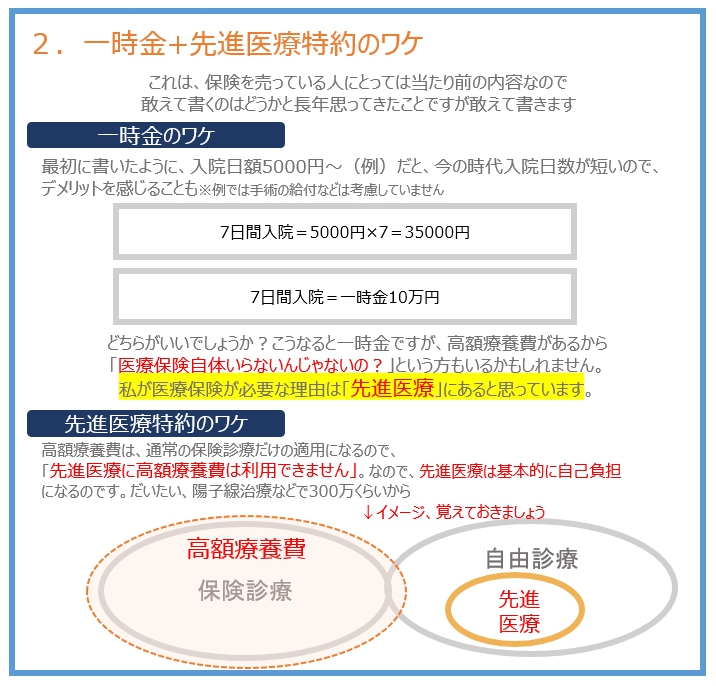

3.なぜ入院一時金+先進医療特約なのか。そのワケ

下の図を見ても分かるように、入院短期化だと給付自体が減る可能性があるのと、減っても高額療養費で賄えるでしょう?という意見はあると思うのですが、実は先進医療に関しては自由診療にあたるため、高額療養費が使えません。

このため、貯金が豊富にあって、ライフプランに影響がないくらい医療費を何千万も使える方はともかく、先進医療は高額のため自己負担がとても多くなるのが現実になります。「医療保険は最悪いらないけど、先進医療だけはつけておきたい」というのが私の考え。

例えば、子供が病気になって、先進医療で治せるかもしれないとなったときに、先進医療特約があれば治療に専念していけます。先進医療は厚生労働省が細かく認めた一部の診療と一部の病院で受けることができ、

それが遠くの病院でしか受けられないということも多くあります。もちろん患者1人で行けたらいいのですが、付き添いは必要ですし付き添いの方の交通費や宿泊費までも考慮に入れると、どう考えても支払えない額になるのが目に見えています。そのため先進医療の選択肢は特約が無ければとても狭くなります。保険によっては交通費も出るような内容のものもありますが、そのあたりは調べてみないと分かりません。

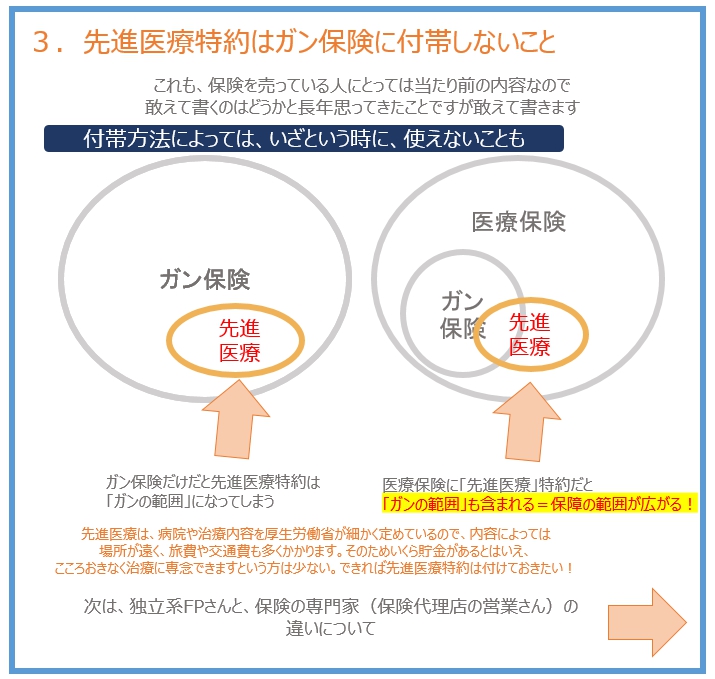

4.先進医療を「ガン保険」につけていませんか?

これもよくある勘違いなのですが、先進医療特約をガン保険にしかつけていない方がいらっしゃいます。「つけているから安心」ではなく、きちんと補償範囲まで確認していることが大切になります。

下の図を見ても分かるように「ガン保険の先進医療特約」は、ガンのみとなります。すなわち、先進医療特約を付帯する保険は「医療保険にした方がいい」ということになります。

ここは重要なのできちんと覚えておきましょう。そして、先進医療特約の内容も保険によっては上限額が低いこともあります。そのあたりもしっかりとチェックしなければいけない内容になります。

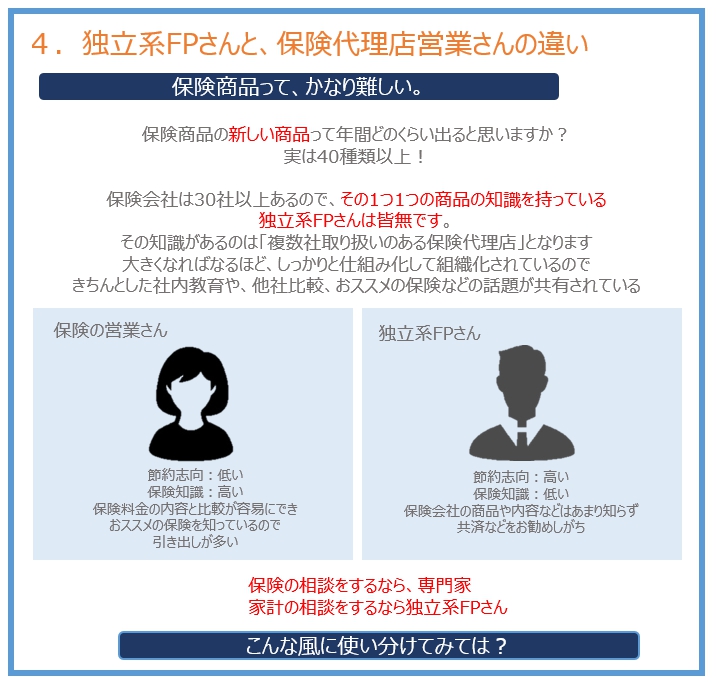

5.独立系FPさんと保険の営業さん、どちらに相談する?

私は以前保険代理店に勤めていて、FP資格を持っているため多くのFPセミナーに参加してCFPさんやAFPさんと話をする機会がありました。その中で感じたのは独立系FPさんは保険商品の知識が乏しい方が多いという結論でした(全員がそうとは限らないです。)どうしても独立系FPさんだと「家計をプラスにしてあげなくてはいけない」という想いから、保険の内容を削る傾向が高くなります。

それは、それでいいことだと感じるのですが、いざという時に必要な保障が無ければ見直ししたお金も医療費に消えてしまい、結果ライフプランが大幅に崩れることもあります。ライフプランは万が一の時のために作るのが1つの目的にあるので、そこが崩れる可能性があるのなら必ず押さえておきたいものです。また独立系FPさんの多くが「保険の募集資格」を持っていないので個別商品の推奨ができないのが現状です。そして、保険代理店などに勤めているFPさんは「もしもの時に役立てるように」という想いから、保障に重点を置く傾向があります。

保険商品は絶えず変わっていくものなので、その多くの商品の変化や新商品をすべて把握するには組織的にきちんと整っている代理店が良いという結論になります。保険代理店に勤めている時はその変化の多さや新商品の内容を頭に入れるだけでも本当に大変だったのを覚えています。

また保険というのは、保障はいつでもなくせるのですが、今ちょうど欲しい保障の時には入れなくなっているものです。「緩和型」と言われる病気があっても入れる保険も最近増えていますし、今後、病気になってから加入する保険もどんどん増えていくと思いますが、今の段階では若く入った方が総支払額が低くなるというのが結論です。

保険を真剣に見直しするのなら、今は「保険業法」がとても厳しく「比較推奨をすること」が基本となっているので、保険の営業さんも無理やり保険を加入させるようなことは”コンプライアンス違反になるため”できません。安心して相談できるように日本の社会がきちんと整備をしてくれているので安心です。

どこがいいかと聞かれると、多くの保険を取り扱っている保険代理店の営業さんからというのが一番のお勧めになります。また、きちんと自分の相談したい内容に合った保険を選んでもいましょう。

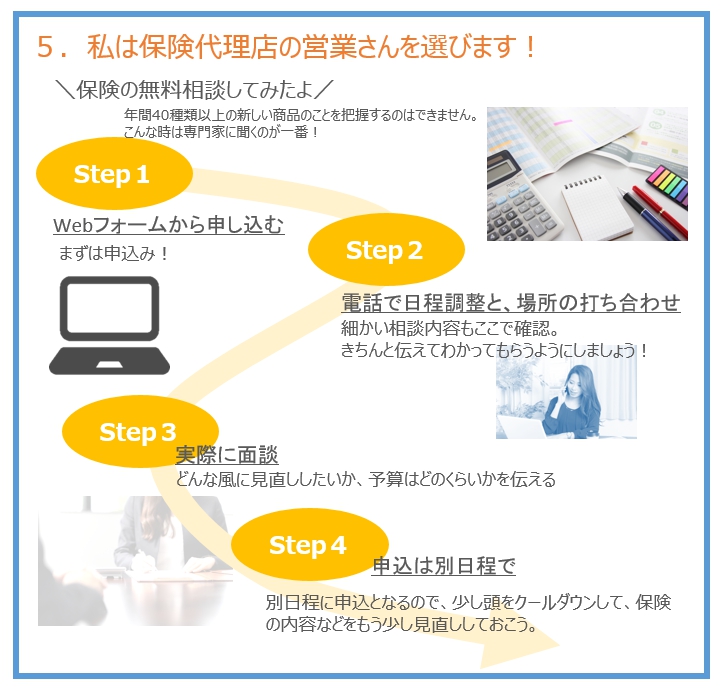

6.元保険代理店勤務の私が相談してみました!

もちろん、自分で見直さないの?と言われるとできなくもないのですが、30社以上の保険会社の商品は私でも把握できないのです。

1社1社比較して、これがついている、ついてない、この時にどんな診断書が必要で、診断書の提出が何か月おきになるかなどなど…実際に就業不能保障を契約した時に自分で探したときはとても大変でした。

医療保険は特に似たり寄ったりなので比較推奨しながら訳が分からなくなり、途中でプロの力を借りようと思ったのが事実。今回はいい機会だと皆さんに流れとともに記事にしてみました。流れは下の図にまとめています。

結果、自分が契約している就業不能保障の内容に医療の一時金と先進医療特約がセットできることを教えていただき、一件落着。保険料が700円/月減りました。

7.相談するにあたって、自分でやっておきたいこと

すべてが保険屋さん任せなのはおススメできません。自分が持っている保険の,どの部分が不安に思っているのか。私も貯蓄性の高い商品は切り替えをしなくてもいいものが多いので、そこについてはあまり触らないようにするのを普段から心がけています。

また、医療保険に貯蓄をつけられたりする商品もあるのですが、利率はいまいちですし、自分が使った医療費は戻らない商品がほとんどなので、医療保険での貯蓄はお勧めはしません。

コールセンターの方の対応は大切で、きちんと要望を伝えてどんな営業さんに来てもらいたいかもある程度伝えておくのがいいです。

子供が小さい場合は、家にも来てもらえます。男性の営業さんに来てもらうのが不安な時は、女性で、ある程度経験豊富な方など、そんな感じで要望を話をしてみるといいと思います。

↑こちらからお申込みできます(プレゼント付きでした♪)

コメントを残す