インスタグラムのストーリーで、質問を受けた内容を記事にしています。

これに関しては2パターンの回答があるので

今日は2パターンの解説をしていきます。

[ケース1] 60歳目前で加入を悩んでいる方

1.50歳以降の加入は制約がある

2.加入年数が少なくなり、受け取れる年齢が遅れることのデメリット

[ケース2] 転職を前提に加入を考えている方

1.転職を考えているけど、iDeCoをはじめてもいい?

2.転職先に企業型があれば、転職前にiDeCo加入はメリット?

目次

[ケース1] 60歳目前で加入を悩んでいる方の解説から

1.50歳以降の加入は制約がある

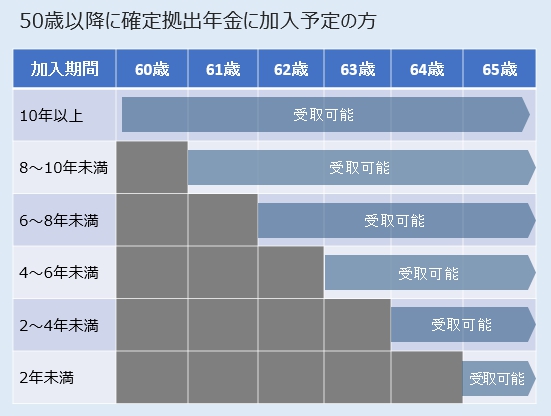

まず、確定拠出年金の加入に関して1つ条件があり加入後10年経過をしないと一時金・年金受取が出来ない

という条件があります。詳しく書くと上記図のように、加入後10年に満たない場合には受け取れる年齢がスライドしていくことが条件となります。(加入月数での計算になるので、必ず上記年齢で受け取れるとは限りません。)

2.加入年数が少なくなり、受け取れる年齢が遅れることのデメリット

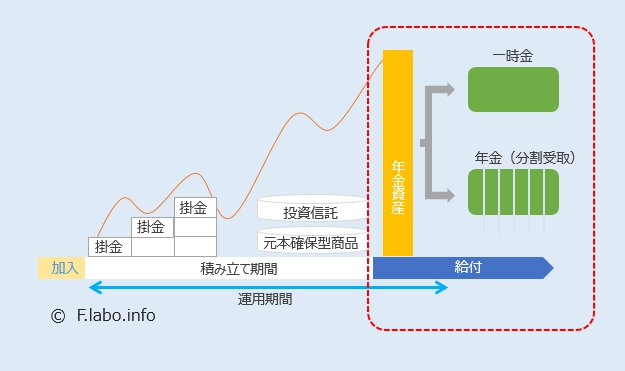

iDeCoは現状の制度(2019/2時点)ですと60歳までしか拠出(積立)ができません。通常10年以上拠出されている人は60歳時点で一時金受け取りか、年金受取か、もしくはそのまま運用指図者(70歳まで)という選択肢があります。(下の図も参照ください。この内容は赤枠のところを解説しています)

6年後60歳で退職ですと6年のみ節税メリットを受けれることになります。また、先ほどの条件からすると一時金が62歳で受け取れるのですが、この60歳~62歳までは管理手数料のみ毎月加算されることになります(グレーの矢印)。60歳で受け取りたかったけど、62歳にしか受け取れず、その間、毎月100円~500円くらいの範囲で手数料が引かれることになります。これがデメリットとなります。

このパターンの方で「加入した方がいいですか?」

と聞かれると、加入される方の年収と加入予定月数で純粋に節税対策の方が上回るなら加入をおすすめします。

という回答になります。

では次にケース2を見ていきましょう!

イデコ申込みなら、SBIのセレクトプラン!

↑簡単に資料請求できます!こういった質問など

インスタグラムからお問い合わせいただければDM対応可能です。

(細かい税金の額などは算出しておりません。)

[ケース2] 転職を前提に加入を考えている方の解説をしていきます。

1.転職を考えているけど、iDeCoをはじめてもいい?

iDeCoの加入メリットの1つに「退職所得控除」があります。退職所得控除とは、勤務年数によって、退職金に課税される額を軽減するような制度です。実は転職したら最後に勤めていた企業での勤務年数に基づいて退職所得控除の年数が決まるのですが、このiDeCoに加入した年数が多いのならiDeCo加入年数を優先的に使えることになります。

退職所得控除に関しては複雑なのでまた改めてblog記事にします。

退職所得控除の計算式は

勤続年数(=A)

●勤務年数が20年以下 退職所得控除額=40万円 × A (80万円に満たない場合には、80万円)

●勤務年数が20年超 退職所得控除額=800万円 + 70万円 × (A – 20年)

(国税庁HPから抜粋)

上記のとおりとなります。20年以上の年数があればなお、お得になります。

2.転職先に企業型があれば、転職前にiDeCo加入はメリット?

実は転職先に企業型確定拠出年金があった場合に、その企業型の確定拠出年金にiDeCoの資産を移管することができます。その場合は手数料が会社負担になります。すなわち、今まで個人で支払っていた手数料を会社に支払ってもらえるということ。

転職しても、かけてきた資産が無駄にはならないので気にせずに加入されることをお勧めします。

加入するならSBIのセレクトプラン!

資料請求は↓こちらから