もう2年も前の話になりますが、産前産後の

奥様がご主人の「扶養」に入れますよという

記事から多くの方に問い合わせをいただきました。

子育て期は多くの節税が利用できる時期でもあります。

少し長くなりますが、その中の1つ、「扶養」について解説します。

「扶養」には多くの種類があります。

2つの扶養について解説

◆(国税)税法上の扶養→①

→高校生以上のお子様いる

→高齢者の扶養家族がいる

→奥様が配偶者(特別)控除の範囲で給与を受け取っている

◆(地方税)税法上の扶養

→上記国税と内容がほぼ一緒ですが、控除額が国税より少なくなります

(中学以下のお子様の人数、給与所得者の収入によっては非課税になることもある)

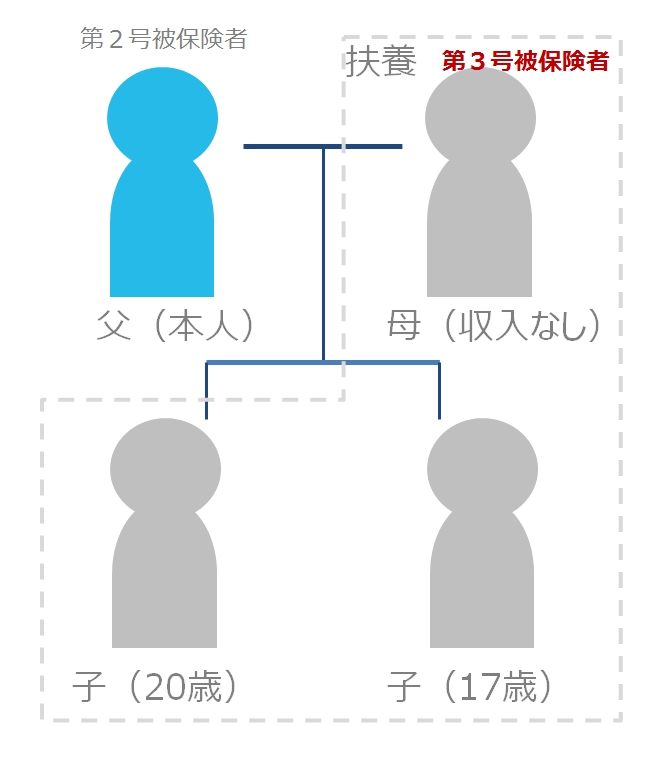

◆ 社会保険上の扶養→②

→2号被保険者の扶養家族

(第3号)

今日はこの中の2つの扶養

①(国税)税法上の扶養「配偶者控除」「配偶者特別控除」

② 社会保険の扶養

について、説明していきます。

まずは簡単にそれぞれの扶養について説明します。

①所得税の配偶者の扶養に入れる方

(2018年より改正)

年収103万以下→配偶者控除

年収201万以下→配偶者特別控除

※目安になります。

②社会保険の扶養(に入れない方:社会保険加入しなくてはいけない方)

[年収130万以下:500人以下の会社]

週30時間労働、15日以上労働

[年収106万以下:501人以上の会社]

*週の労働時間が20時間以上

*賃金月額が月8.8万円(年106万円以上)

*1年以上の使用されることが見込まれる

*従業員501名以上の会社

※学生は除外する。

(まだ扶養はいくつか種類がある事を覚えておいてください)

この先は次のページに記載しています。