の続きになります。

①税金での扶養の対象とは、所得税の配偶者の扶養に入れる方

簡単に言えば「源泉徴収票」を見て、所得額が年末調整用紙の基準だったら

配偶者控除や配偶者特別控除を利用できることになります。

年末調整と深い関わりがある「配偶者控除」

年末に会社に提出する年末調整(源泉徴収票)

会社員は毎月あらかじめお給料から税金が引かれています。

その支払った税金から年に1度、配偶者特別控除や

生命保険料控除なども含めて税金の調整をしてくれる

のが年末調整というものです。

この税金の申請の手続きで「配偶者」を扶養に入れるかどうかの判断をすることが、

みなさんがおっしゃっている年末調整の

「扶養」の1つの種類になります。単純に配偶者控除や配偶者特別控除の所得の範囲にはいっていたら、控除できますよ。

「表に当てはまる○○万を収入から経費として引いてあげますよ」ということです。

②社会保険の扶養(に入れない方:社会保険加入しなくてはいけない方)は

ここからは毎月のお給料からひかれている

社会保険の解説になります。(個人事業主は国民保険)

狭い意味で「年金」「健康保険」「介護保険」のことを言います。

健康保険では健康保険組合とか健康保険協会がみなさんの給付処理をやってくれています。

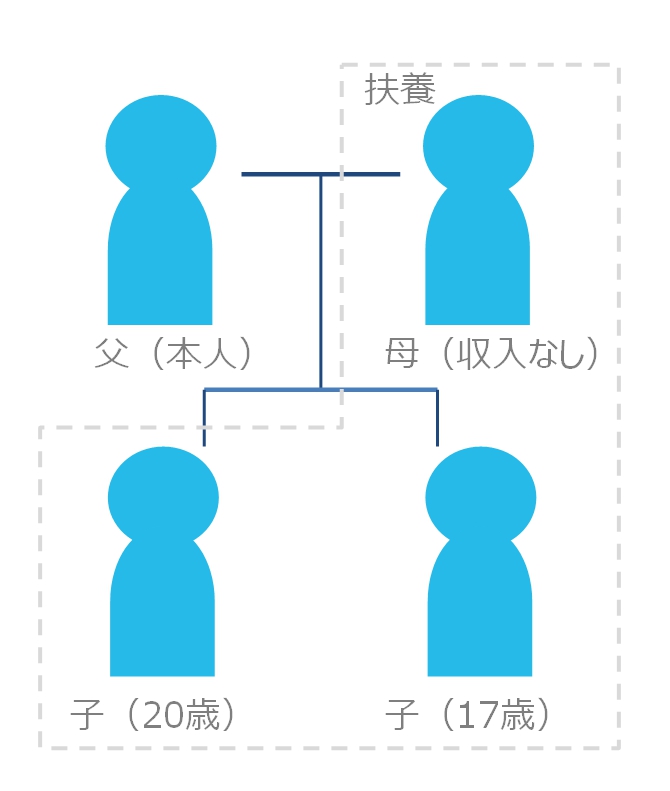

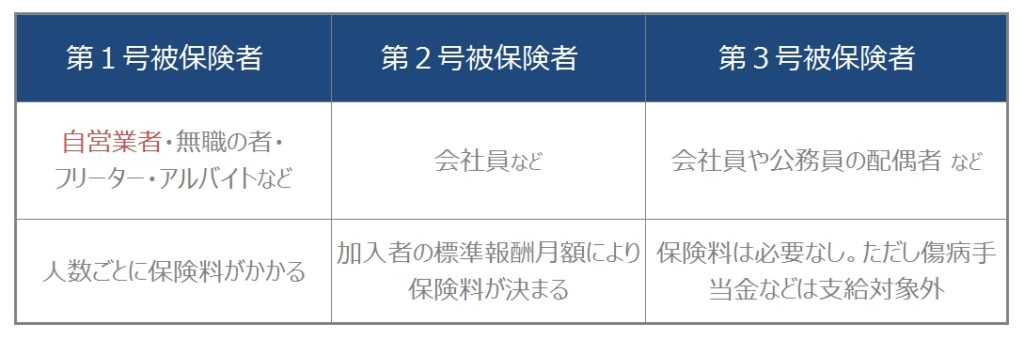

この中でよく専業主婦が「扶養内」というもう一つの「扶養」の意味はこの表のように、

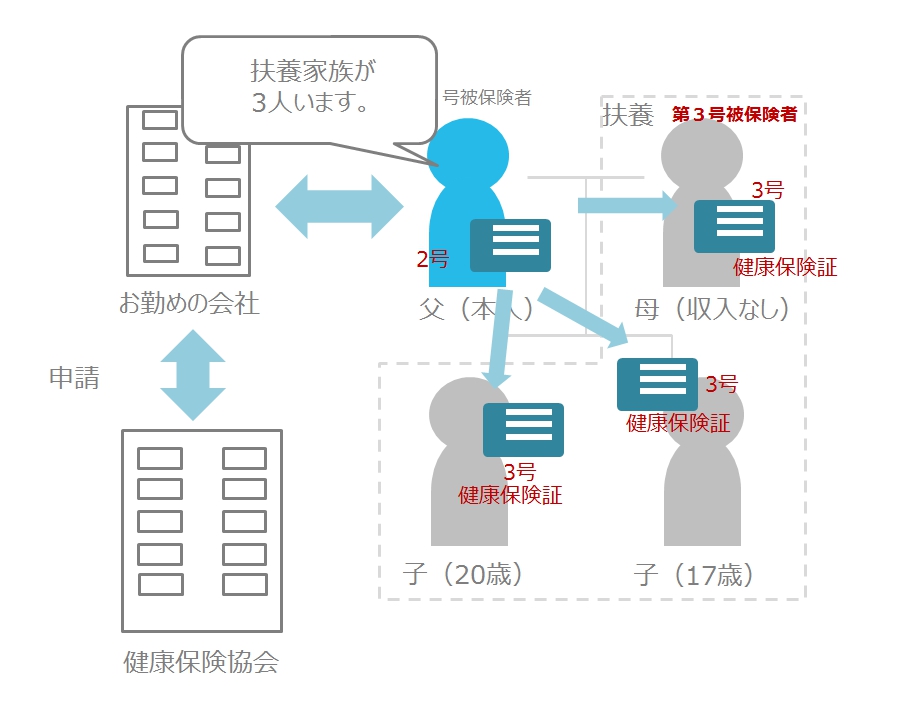

旦那様の会社で奥様が「社会保険(健康保険)に加入している」第3号被保険者ですよ、という意味になります。

[ご主人が2号で奥様やお子様が第3号のイメージ]

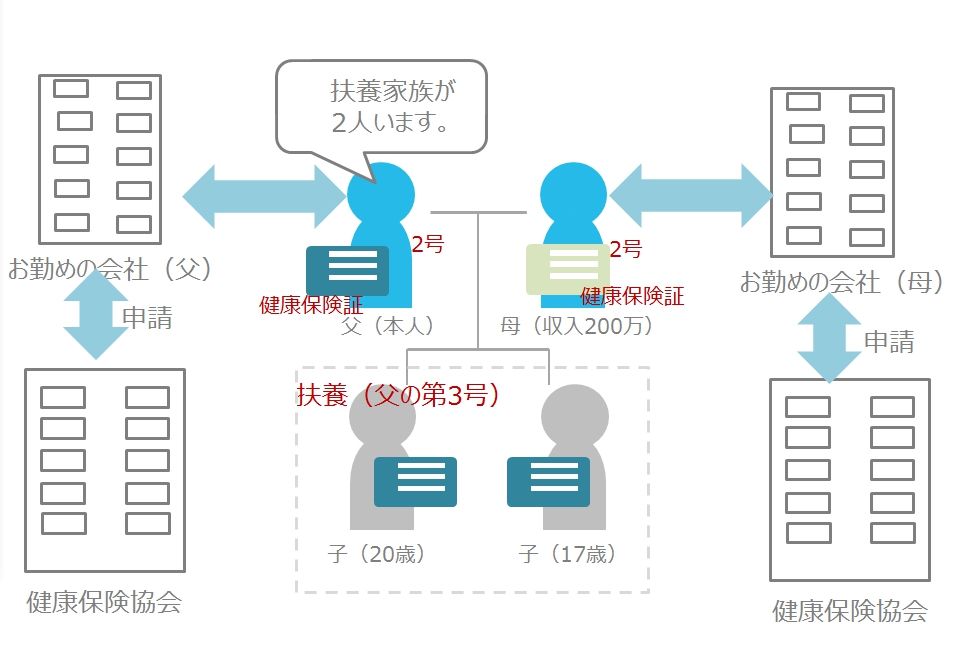

[共働き夫婦で奥様も第2号被保険者お子様だけ第3号のイメージ]

[共働き夫婦で奥様も第2号被保険者お子様だけ第3号のイメージ]

「扶養外」ならご自身(給与所得者)が第2号被保険者となり

社会保険料を払って自分の会社から健康保険に加入するという流れになります。

※お子様を奥様の第3号にする選択肢もあります。

「扶養」はその年の収入や働き方で変わる

今まで解説したとおり

①(国税)所得税

② 社会保険

というのは

書き換えるとそれぞれの組織に書類を提出

して、申請しているものになります。

(会社員は会社を通しているので分かりづらいですが)

①(国税)所得税 → 税務署

② 社会保険 → 社会保険事務所や健康保険協会

このとおり、2つの制度は

全く別の組織がやっている

全く別の制度となります。

扶養、配偶者控除や、配偶者特別控除

という範囲をそれぞれの組織が取り決めしているような

イメージで

それぞれの組織の違う解釈になります。

だから、所得税の扶養に入ってようが、

社会保険制度からはどうでもいい話なのです。

社会保険も同じになります。

長くなりましたが、

産前産後にご主人の所得税の

扶養範囲に奥様が入れるのは、こういう理由からです。