さて、今日はiDeCoの元本確保の話題。「元本確保」の円で貯金をしていたらリスクが無いと思っている方が日本人には多いです。

けれども、円でも「インフレリスク」があるので、正しくお伝えするとすれば、きちんとポートフォリオを考えてバランスをしながら、長期的に上がるもの、世界株式などを組み入れながら長期投資をする方がおススメだと言えます。また別にこの話題は書きます。

本題は、いただいた質問ですが、「元本確保のイデコの資産をどうにかしようと考えたときにどうしたらいいですか?」というもの。

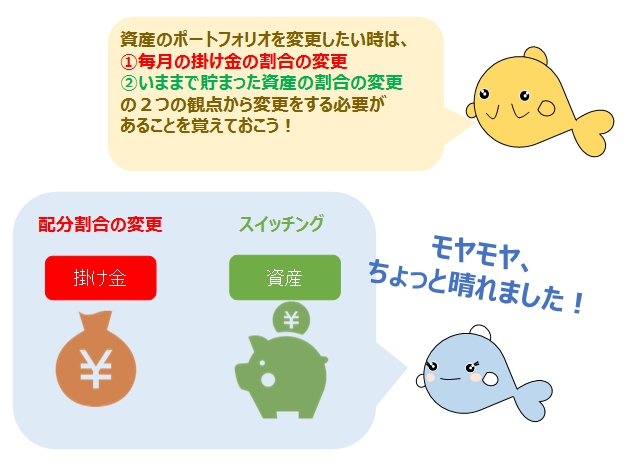

これに関して「配分割合」と「スイッチング」の2つのことを覚えておいてほしいので、その2つを解説していきます。

目次

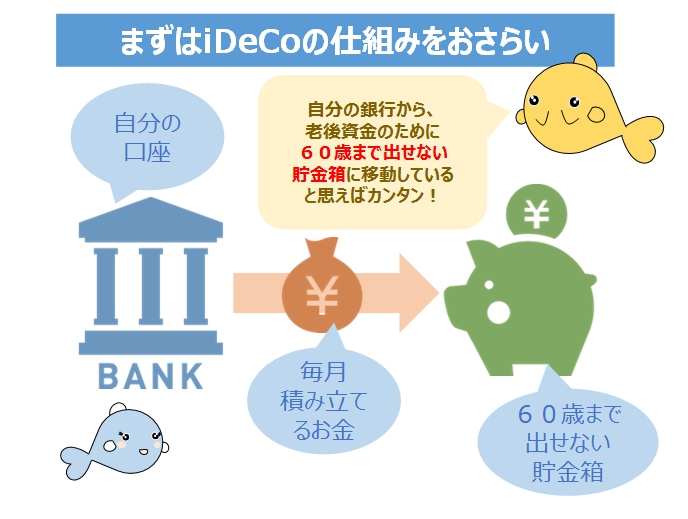

1.まずはiDeCoの仕組みをおさらい。60歳まで出せない貯金箱の存在

iDeCo(イデコ)は老後資金の積み立ての制度になります。簡単に制度を説明すれば

60歳まで引き出せない貯金箱に入れる代わりに、毎月の掛け金は税金の優遇をしてあげますよ。

というものです。

この仕組みで重要なのが

①毎月積み立てるお金

②60歳まで引き出せない貯金箱

2つの認識になります。

2.掛け金と資産という認識をきちんと持とう!

このなかで、毎月積み立てるお金のことを、iDeCoでは

「掛け金」「拠出金」といいます。

また、貯金箱に入っている、60歳まで引き出せないお金は「資産」と

いいます。

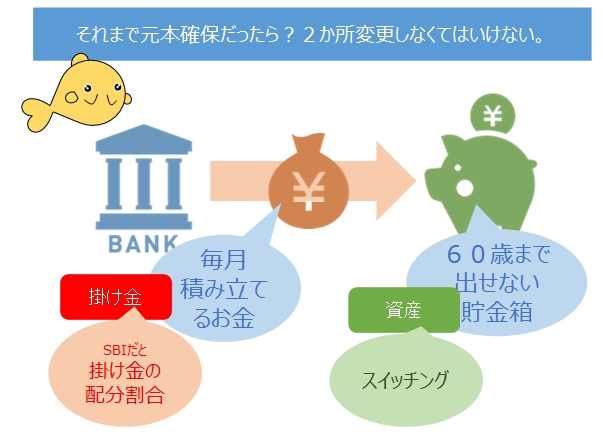

3.元本確保でずっと積立してきた人は2か所の変更が必要だよ。

後でもう少し詳細にケースで説明していきますが、この毎月の掛け金のことを

「配分割合」といいます。金融機関によっては「配分指定」と言ったりします。

また、積み立てた資産の内容を変更するときは、「スイッチング」といいます。

すなわち、これから積み立てていく資金もきちんとポートフォリオを組んで分けたい場合、

「スイッチング」だけだと、今後の積み立ては元本確保でずっと積立されます。

「資産配分」だけの変更だと、今までの貯金箱に入った資産は、ずっと元本確保の

まま、新しく積み立てた分だけがポートフォリオで入ってくるだけになります。

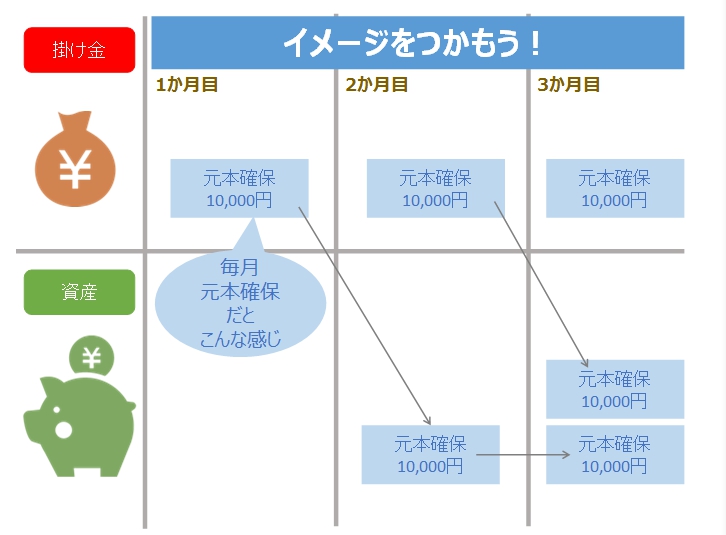

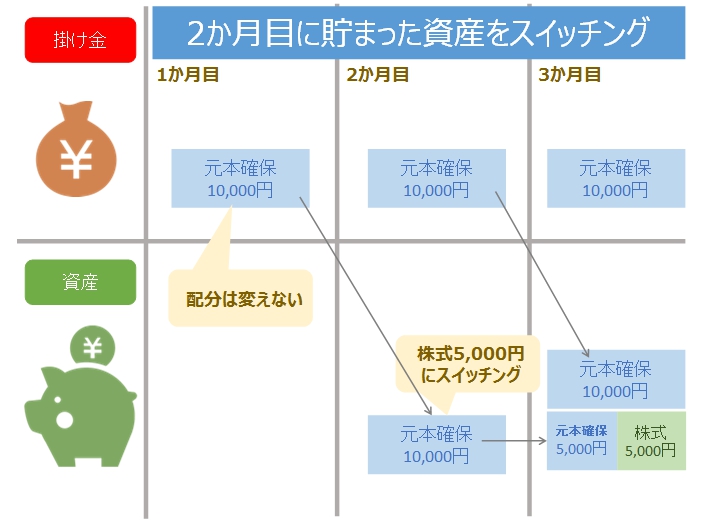

4.ここからイメージをつかんでいきましょう!

4-1具体的に、元本確保だけのイメージ

4-2配分割合だけ変更したイメージ

4-3スイッチングだけしたイメージ

5.配分割合の変更も、スイッチングも、サイトのメンテナンス以外はいつでも可能。

配分割合の変更やスイッチングは無料で、何度も行うことができます。一部、スイッチングでは、留保額の設定がある場合には解約時に手数料が発生する商品もあります。

昔は留保額の設定を見ることがあったのですが、今はほとんど、この設定のある商品は見なくなりました。

もちろん同時に配分変更とスイッチングをしても全く問題ありませんし、

配分変更は、拠出金が移される日くらいまでは何度も変更できますし、スイッチングは当日中なら取り消しも可能です。ただし価格が決定されるまでに時間を要するので、休日前は金額の反映までに時間がかかります。

iDeCoのどこがいいの?という疑問を持っている方へ

こちらで分かりやすく解説しています。 ←リンクをどうぞ

コメントを残す