よくある質問シリーズ、「企業で確定拠出年金があった場合に、退職時はどうしたらいいですか?」

退職後にどういうライフプランか、どんな計画をしているかで「移管先」と「拠出金」を選択した方がいいのです。

今日は3つのパターンを用意して解説することにします。

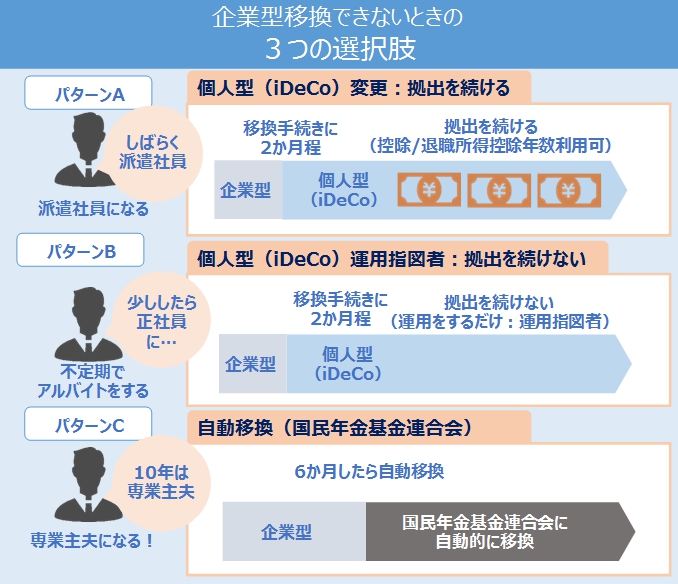

1.退職するときの3つの選択肢

パターンA

しばらく派遣社員などできちんと働くが、正社員にはならないというパターン

ある程度稼ぐという前提の方。

この場合にお勧めなのが、個人型(iDeCo)に加入して拠出を続けていくパターン。

ある程度収入がある前提だと節税対策になり、手数料もその節税から考えるとプラスになります。

パターンB

少ししたら正社員で…でも今は転職活動のためにあまり稼げず、でもたまにアルバイトとかしたい。

そんな方はiDeCo移換して運用指図者(うんようさしずしゃ)になり、掛け金はかけないけど、運用だけするよ。ということができます。運用指図者はスイッチングをして運用の変更などはできることです。

拠出しない分拠出年月には換算されず退職所得の年数には含められませんが、それでも転職活動中のお金のない中

次の就職に向けて移換手数料や管理手数料を考えるとおすすめのパターンになります。

手数料)

移換手数料 4,320円

加入手数料 2,777円

口座管理手数料 167円/月×12ヶ月=2,004円

楽天証券(運営管理手数料)の場合

合計 9,101円

また、このパターンの方は6か月以内なら次の企業に移換できるタイムリミットがあるので、その間なにもせず、パターンCになってもさほど変わらない結果にはなります。

転職までの期間によって使い分けてみるのもいいですし、国民年金基金連合会に移換されても、その資金をまた企業型にすることもできる制度となっています。

パターンC

このあと専業主夫(主婦)になる!という方は節税メリットが受けられなくなるので、本来拠出しない方がお得になります。

パターンBのように個人型(iDeCo)に加入して運用指図をするだけでも167円~500円/月くらいの手数料が引かれます(運営管理機関によります)

また一度拠出し始めると途中でやめられないのがiDeCo。もしずっと専業主婦という選択肢をされるのであれば手数料が重くのしかかってきて、運用が多くのプラスにならないとメリットは出ません。

手数料分を考えると、その分の投資をNISAで行っていた方がまだ効率がいいのです。

そのまま移換せずに、ほったらかしにしておくと、6か月後に国民年金基金連合会というところに自動移換されます。この国民年金基金連合会の管理手数料は51円/月となっているので、拠出せずに運用もしないというかたは、国民年金基金連合会に自動移換された方が安いことになります。

手数料)

退職6ヶ月後 3,240円+1,029円=4,269円

※30年そのまま年金基金連合会に置いておく場合(360ヶ月※おおよそ目安で計算)

51円 × 360ヶ月 = 18,360円

合計 22,629円

SBIのiDeCoは「セレクトプラン」がおススメです!

2.ほったらかしの場合の注意事項とは?

パターンCのほったらかしで一番気を付けてほしい注意点を書きます。

①年金資金が国民年金基金連合会にあるのを忘れない

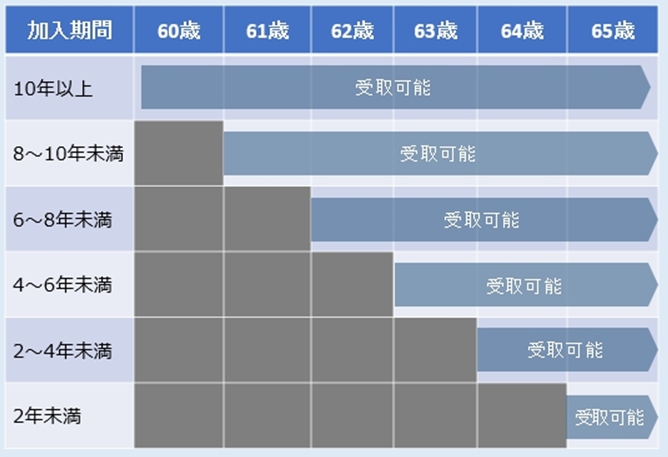

②拠出年数が10年に満たない場合には受け取れる歳がスライドされる

(受け取る年齢が遅くなります。)

この2つになります。

特に②の受け取りが遅れる方は年齢を把握しておくことが大切です。

↓加入が10年未満の方が受け取れる年齢

国民年金基金連合会に移換されたとしても資金は国のものではなく、個人のものですので、かけていた方が亡くなった場合にも遺族年金として受給できます。

必ず忘れないようにしておくのが大切です。

3.まとめ

いかがでしたでしょうか?その人のライフプランや、投資のスタイル、リスクの取り方などで利用できる制度や選択できることがあり、メリットデメリットもあります。

どの制度をどのように利用すれば将来老後資金などをきちんと用意できるか。しっかりと考えていっていただければと思います!